�����³�̬��ũҵ������������ʡũҵ�ִ�����·��ѡ��

���������о���λ:����ʡ�����

���������鸺����:�� �� ��

�����������Ա: ���� ���� ����Ӣ ţ���� ���� ����

����1.����

����1.1 ѡ�ⱳ��

�������ҹ����ý������ٷŻ����ṹ�������龳�£�ũҵͬ���������ⲿ�����ڲ����ƹ�ͬ�������γɵ��³�̬���������Ϊ�ⲿ�Ĺ���ũҵ�����ɱ����������ũ��Ʒ�۸������˫�ؼ�ѹ����ó������ũҵ��Դ�������Ͼ����顢ũҵ���������IJ�������������Ч�ں������ҵ��Դ�Լ��ڲ���“�Ļ�”ͬ����չ��������ũҵҪ�������ѷ��ȷ��档

����ũҵһֱ���ҹ��߶ȹ�ע�IJ�ҵ����2014����“����һ��”�ļ�����12���ص��ἰ��չũҵ���ա�2015������һ���ļ������ڼӴ�ĸﴴ�����ȼӿ�ũҵ�ִ�������������������ȷָ��Ҫת��ũҵ��չ��ʽ���ӿ�ũҵ�ִ������裬ȷ����ʳ��ȫ;����ʡ���������“����”(����ҵ�������ͳ���ũҵ�ִ���)Э����չ��“�Ļ�”(����ҵ�������ͳ�����Ϣ����ũҵ�ִ���)ͬ����չ��Ϊ��ǿ��ʳ��������������ԭ��������֣�ݺ��ո۾����ۺ�ʵ��������ĺ������;����“ʮ����”�滮�г��д����ƽ�ũҵ�ִ�����չ;����“ʮ����”�滮�н�ũҵ�ṹ����������ϵ���������ߵľ۽������������ʡũҵ���������³�̬Ϊ�������Լ�������Ϊ������ʽ���Լ�Լ����֯������ɫ��̬Ϊ��ŵ��ũҵ�ִ���ʱ�����ı�ũҵ������ʽ������ũҵ��ģ����Ӫ�̶ȡ�����ũҵ���Ͷ��ܼ��������ܼ��Ͳ�ҵת�䣬��ũҵ��Ӧ�³�̬�ıؾ�֮·��

����ũҵ��������Ϊ�������������ҵ����������Ȼ����ᡢ���á��������г�����Ӫ�ȶ��ط��գ��ҷ������������Σ���̶���ɷ����Խ�����������Լ����������ũ�����ա���ʳ��ȫ�ȷ�չս�ԡ���Ϊũҵ��ʡ������ʡ������չ�ִ�ũҵ������“��ũ����”������“ȫ������”�Ǻ���ʡũҵ�ķ�չʹ����2015�����ʡ��ʳ�ܲ����ﵽ1213.42�ڽʵ����ʳ����ʮ��������ũ���˾�����������ʮ�����ǡ�����6����ڳ�������˾���֧������������Ϊũ����ᱣ�ֺ�г�ȶ�������ͻ�����ס�Ȼ��������ʡũҵһ���滹�߱���������ģС��������ʽ�ַš����ֿ���������������ȱ�ݣ���һ���Ŵ���ũҵ�����еķ�������;��һ���棬����ij��ĸ��ũҵ��ģ���õ���ũҵ���ո�Ϊ���С�����³�̬����α���ũҵ���ա���ǿũҵ�ִ��������Ǻ���ʡũҵ���÷�չ���ٵ��ش���⡣

�������������ú���ᷢչս���У�������ǿũ��ũ�����������࣬��ȡ��ũҵ˰����������������ũ�����������Ͳ�����ũ�����ò�������Ҫ����֧�ּƻ�֮�����кͷ�չũҵ����ʵ�����Ѿ���Ϊ���µ�����Ҫ��ǿũ��ũ����֮һ��ͬʱ��Ϊת��ũҵ���ա��ṩרҵ���г������չ����Ļ����ֶΣ�ũҵ�����ڷ���ũҵ�ֺ����ա�ת��ũҵ��չ��ʽ�ȷ��������Ҫ���á�ͬʱ�봫ͳũҵ��ȣ��ִ�ũҵ�Լ��������ʡ������������Ҫ����ߣ��ʽ���Ͷ���ģ�����ڳ������治ȷ���Ժ���ʧ���մ�Ҫ����������ữ���г�����ũҵ���չ�����ϵ����ˣ���ũҵ�ִ������������£�ũҵ������ũҵ��ҵ��������Ч�������ƣ�ũҵ�ִ�������ǿ��ũ����ũҵ���յ������͵��·��գ�����Ч���;�Ӫ�ɱ�;ũҵ����Ϊũҵ�ִ����������ƹ㿪չ�ṩ�����Է�������������ũҵ�ִ�����2016��2�£�ũҵ��������������ٿ����շ���ũҵ�ִ�����̸�ᣬ����ǿ����Ҫ��ȫ����ʶ���շ���ũҵ�ִ������������£���ַ���ũҵ������Ϊũҵ�ִ����ƽ��ȶ��������á�����ʡί����2015��2�³�̨�����ڼӴ�ĸﴴ�����ȼӿ�ת��ũҵ��չ��ʽ��ǿũҵ�ִ��������ʵʩ������Լ�2016��2�³�̨��������ʵ��չ������ӿ�ũҵ�ִ�����ʵ��ȫ��С��Ŀ���ʵʩ�������ǿ��ũҵ��������ũҵ�ִ������̵Ļ������á�ũ����Ҫ���գ�ũ��������գ�ũҵ�ִ����벻�����գ����ڳ�Ϊ��������������Ĺ�ʶ

��������ʡ��2007�꿪չ����������ũҵ�����Ե㣬��չѸ�١���������ķ�չ������ʡũҵ�����Ѹ���ȫʡ��108����(��)������Ʒ���ɳ��Ե�ʱ��3�����ӵ�14�֣��걣�շ�������1.4��Ԫ���ӵ�17��Ԫ���ۼƱ�������Ϊ51.54��Ԫ�����������ԼΪ36.62%�����⸶�����0.14��Ԫ���ӵ�5.17��Ԫ���ۼ��⸶�ﵽ34.33��Ԫ�����������ԼΪ57%��Ȼ������ʡũҵ���յķ�չ���ڵ�ˮƽ����״̬�������ʡũҵ��ʡ���˿ڴ�ʡ�ĵ�λ����ƥ�䡣һ���棬��������ݲ���,��ֲҵ�гб���������ߵ�С��Ϊ47%�������ʽ�Ϊ0.26%�����������ũҵ���շ�չ��Գ��������ũҵ��ʡƽ���ߴ�80%-100%�IJα��ʣ����ǵ����������Լ��ũҵ���շ��ּ��𡢾��ò������ܵķ���;��һ���棬����ũҵ���յ����߰��š����ɷ��桢�г�������ƥ���ǿũҵ�ִ������������߱����¶�ũҵ���յĸ���Ҫ����ˣ���ι滮�³�̬�º���ʡũҵ���յķ�չ·��������ʵ��ǿЧ����ũҵ�ִ���������ؽ��������з�������Ҫ���⡣

������չ��ƥ��ũҵ�ִ���Ҫ���ũҵ������Ҫת������Ҫ������ί�����������ӣ���Ҫ���յļ���ߡ���Ӫ�ߡ���ũ��ز����Լ����ũ��������֧������ϻ�����������ּ��ͨ����ũҵ���պ�ũҵ�ִ����������Ƶ����������̽��Ӱ��ũҵ�ִ�����չ�Ĺؼ����أ��ƶ�������ũҵ���չ���ģʽ�ͷ�չ·���������Ѻ���ʡũҵ�����һ��һ�������ںϡ���������һ�塢�������ӻ��ٵ��³�̬���ִ�����ҵ���Ӷ�ʵ�ֺ���ʡ�ᶨ����ά����ʳ��ȫ����������ũҵ��Ӫ�������չ���ٽ�ũҵ��չ��ʽת�͵ķ�չ�������һ�������ִ�ũҵ��ͨ���·��

����1.2��������

����1.2.1 ũҵ���յ��������

����Neumann��Morgenstern(1947)��ȷũҵ�����г�����ķ�������Ϊ����Ч�ú������ۣ�ũ���Է��յ����̶�ȡ���ڹ���ũҵ����������������Ч��ˮƽ��Goodwin ��Rejesus(2008)ָ��ũҵ���պ��������ֺ������ƻ��������ЧӦ�����ڳɱ�������������ũ�����������ֺ������ƻ���Hazell Peter(2013)ͨ��ͳ�Ʒ����ó�ũ��������ȡ�������뼰�����������̶ȡ����ľ���(2009)ͨ���Ա�ũҵ���ռ�����ũҵ���־������ߵó�������ڷ��־������ߵ��ʽ�λ����Э��������Ч�����ȱ�㣬ũҵ���ո�������ũҵ������˳����չ���չ���(2014)��ΪĿǰ����ˮƽ̫�ͣ���Ȼȱ������������ģ�ϴ��ũ���϶���ǿ�ҵ���߱���ˮƽ���������������ܱ������������ӡ����⣬��Ʒ���»��кܸߵ����飬����ָ�����ա�����������ա��۸��ա����뱣�յȲ�Ʒ��������Ŀ���˾�֦�������(2015)ͨ�����½�475��ũ����ͳ�Ʒ����ó���Ӧ������ˮƽ������ƫ�õȶ������ũ����ũҵ���յ�����

����1.2.2 ũҵ���յ��ƶȷ���

����Ahsan��Ali(1982)��ָ��ũҵ���վ�������ũҵ�����ľ������ƣ�����Ӧ�ôӲ����������������Ե�֧�֡�Mishra(2002)��Ϊ�Ӻ�۾���ѧ�Ƕȷ�����ũҵ������Ϊ������Ʒ������������������������������ﵽ������Ч���⡣Babcock��Hart(2008)ָ������ũҵ���տ���Ч�ٽ�ũҵ������������ũ��Ʒ�г����⣬����ũ��Ʒ�۸��½�������������δ֪������������������(2009)ͨ��������ݷ���ָ����ũҵ���յ������Ծ����������ȫ�����г������У��侭������Ч�ʽϵͣ����߷����DZ���ũҵ���շ�����������������������ȶ��ı�Ҫ�����������ᡢ����Ӣ��(2010)ͨ��ʵ֤�����ó����߷��������ƶ�ũҵ���յķ�չ�������������ĸߵ���ũ��������Ը�������ȣ����ڽϸ߲���������ũ������ڸ��߲����Ľ��������������½�����ۡ�֣��������(2015)ͨ������ũҵ���ղ���֧���ƶȱȽ��о�ָ�����ҹ�ũҵ���մ���������“�߲�������”�������ʽ�����Ч�ʽϵͣ�������Ӧ�������߲����ʽ�����Ч�ʼ����ص��о���

����1.2.3 ũҵ������ũҵ�ִ����Ļ�������

����Carriker��(2005)�о�������ũҵ������Ϊ��ɢũҵ���յ���Ч���ƣ�Ϊũҵ�ִ����Ŀ�չ�ṩ����Ч�ı��ϡ�Ramaswami(2008)��Ϊũҵ����ͨ���ṩ���շ�ɢ����ܵ��·��յ�ЧӦ��ʹũ����������Ҫ��Ͷ�룬����������ũҵ�ִ������չ�����ء�McIontoshet al.(2013)��Ϊũҵ���տ�����Ч����ũ���Ŵ���������������ũ�����������ϵ�ķ����������Ӷ��ﵽ����ũҵ�ִ�����Ŀ�ġ�����ï(2010)ͨ��ʵ֤�о��ó���ũҵ�ִ��������뷢չ��Ϊũҵ�����ṩ��Ч������ũҵ���յĿɳ�����չ����ũҵ��ҵ�����ִ���Ϊǰ�ᡣͬʱũҵ����Ҳ������ũҵ��ģ����Ӫ��˳����չ�����ơ����ľ�(2015)ָ��ũҵ���տɴٽ�������ת�ȶ����У�������ת����Ч����ũҵ���յľ�Ӫ״�����������ͳб����鿱������ɱ����Ӷ������ڹ�ͬʵ�ּ�Լ����Ӫ��������(2015)ͨ��ѡȡ1999-2013���ũҵ���պ�ũҵ���������ʱ���������ݲ���ó�����֮����ڳ���Э�������Ի�����ϵ��Ӧ��ַ���ũҵ������ũҵ�ִ��������е���Ҫ���ã�ȷ��ũҵ����Ч�ʵ��Ȳ���ߣ��Ӷ��ﵽ���Ϲ�����ʳ��ȫ��Ŀ�ġ�

����1.2.4 �ܽ�

����ͨ�����������ܽ�����ɵó���ũҵ���վ߱�������Ʒ�������ѻ�����ɹ�ʶ�����ò����������ֶ������ũҵ���յľ�������Ч�����г��ձ���������ũҵ������չ���ֽΣ�ũҵ���յ�����ߵͲ�����ȫȡ���ڲ������������ĸߵͣ�����������ѱ�����ȷ����Ӧ�ۺ������ḣ����ȷ������ũҵ���պ�ũҵ�ִ����Ļ������������������ģ�ũҵ�ִ�����չ�Ļ�������Ϊ��չ�ʶȹ�ģ��Ӫ����������ũҵ��Ӫ���壬һ��������ũҵ����Ч�ʣ���һ�������Ч���ũҵ����Ŀǰ�����ɢ������ƫ�͵ķ�չ����;��ũҵ��������������ɢ���յĹ���Ϊ������ת��ũҵ��ģ����Ӫ�ṩ�˼�ʵ���ϡ�

����1.3 �����

����1.3.1 ȫ����������Ŀ��

��������ũ�����;������巢չ��������ת�����IJ����ƽ�����ʡũҵ��չ����������ڷ�����̱仯���ӿ��ƽ�ũҵ�ִ�����ũҵ��չ�ĸ���������ʵ��ũҵ�ִ����Ĺ����У��������ũҵ���յı��ϲ�κ��������ƶ�ũҵ�ִ����������Ҫ�ֶ�֮һ����ˣ�������ũҵ�����ƹ�֮����“�ͱ��ϡ��㸲��”���Ա���Ͷ�����ֺ�ָ�����Ϊ������Ĺ۵������Ŀ���Ѳ�����Ӧ�����³�̬�£�Ӧ����չ������������ũҵ�ִ�������ũ�������ϵ������ʵ��ũҵ���մ������Ʒ�������ֶΡ�������ʽ�ȷ����ȫ����������չũ�յ����壬�Ѿ�����ʳ��ȫ����չ������������֧ũ��ũ���ߵ���ʵ����������ƶ������ũ���������ա����Ӳ��������ʽ�����Ч�á��ٽ�ũҵ������ũ������ȶ����ٽ�ũҵ�ִ����ȡ�

����1.3.2�۽�ȫ���о��ӽ�

�������ų������Լ�ũҵ��ģ����Ӫ�IJ������룬ũҵ���������³�̬����Ҫ���⼯����Сũ������ũҵ��ģ����֮���ì�ܡ�Ȼ����Ŀǰ���������Ǻ���ʡ���ũҵ���յ��о���۽���ũҵ����ģʽ�����Ƽ�������Ƶȷ��棬����ũҵ���ռ�ũҵ�ִ�����ר���о���Ȼȱ������ˣ�������“�Ļ�”ͬ����չΪ�о���������������ũҵ���ռ�ũҵ�ִ���������û��ƵĻ����ϣ�����ִ�ũҵ��չ��ɫ��Ѱ���³�̬��ũҵ���մٽ�ũҵ�ִ��������·����

����1.3.3������ʳ��ȫ����

�������˿ڳ���δ�����Ʋ�����ת�������£�����ũҵ��Ӫ����Ĺ�ģ����Ӫ�����ƹ㣬���Ժܺõ�Ӧ��ũҵ�����Ͷ���ģ�ļ��٣�������ȷ��������ʳ������ȫ��ũҵ�ִ�����Ҫ��ģ���Ͳ�ҵ������߲���ʵ�֣�Ψ�д��ƴ�ͳ���ظ�����Ӫ��ʽ��ʵ�����ؼ�Լ������Ӫ��֯���������ӹ���ҵ��������δ��ͨ��������������ũҵ��Ӫ���忪չ��ģ����Ӫ���ؽ���ȷ����ʳ������ȫ��ũҵ�ִ�����չ�ı���֮·����ˣ�����ּ��Ѱ��δ��ũҵ���շ�չ�����·�����Ӷ��ﵽ����ũҵЧ�棬������ʡũҵ�����徺������ʹ��ʡ��ũҵ��ʡ����ũҵǿʡ��Ŀ�ġ�

����1.3.4�ũ����ڸĸ�

�������������Ǵ������չ�й��ҵ�ͨ�����ҹ�Ҳ�����⡣�����������ũ���ũҵ���ڹ������㣬��Լ��ũ���ũҵ���õķ�չ�������ǶԹ�ģ����Ӫ��ũҵӰ����ࡣũҵ����һ����ʹũ����Ͷ��ũ����ͼ����ݵ����ֺ����ʧ�õ���ʱ���ò���������Ѹ�ٻָ������������ǿ�˿�������������Ч�����ũ���ij�ծ������������Ȼ����ˡ���һ���棬���չ�˾ͨ�����챣����Ѻ����������IJƲ����յȣ������ũ������������������ᾭ�ú�ũҵ�³�̬�ı����£�Ҫ����ȫ�潨��С����ᣬ��Ҫ�е�Ϊ������ʳ��ȫ���������Σ��ƽ�ũҵ�ִ����Ǻ���ʡʡ�ı�Ȼѡ��;ũҵ������Ϊũҵ������“��ȫ��”�����ƹ�ũҵ�ִ������ɻ�ȱ�ķ��չ����ֶΡ�

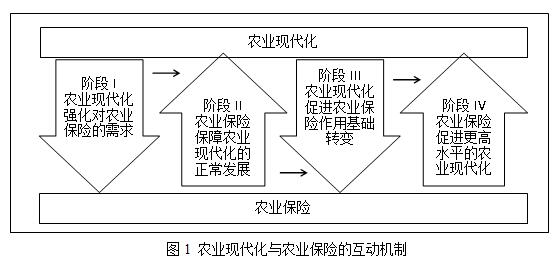

����2.ũҵ�ִ�����ũҵ�������ϵ�������о�

����ũҵ�ִ�����Ϊũҵ������չ�ıؾ��Σ�ũҵ������Ϊũҵ������չ��רҵ�Է��շ�ɢ���ߣ�����֮������ѭ�������Ļ������ơ�����ʮ�˴�����˼ӿ�ũҵ�ִ����������Ҫ���⣬��ũҵ�����������ij�̨��־���ҹ�ũҵ���յķ�չ�������죬ũҵ�ִ�����ũҵ���չ�ͬ�����µij�̬�����³�̬�£�ũҵ�ִ�����ũҵ���յ��ƶ���Ҫ�����ڱ���������Ժ�Ͷ����������ǿ��ũҵ���ն�ũҵ�ִ������ƶ�����Ҫ������Ϊ���ṩ���ձ��ϡ�

����2.1 ũҵ�ִ���ǿ����ũҵ���յ�����

����ũҵ�ִ�����Ҫ������һ�����ģ����Ӫ�������γɣ���һ������ͨ��������ҵ������Ϣ����“����”ũҵ��Ϊũҵ�ṩ��Ϣ���������г��ȷ����֧�֡���ͳũҵ��ũ������͡�������ʶ���������ط�ɢ�ұ��ѳ����������ޣ�����ũ����ũҵ���յ���Ч����ͣ������谭��ũҵ���յ�˳����չ��Ȼ��������ũҵ�ִ������̵����ƽ���ʹ��ũҵ�ս������ģ������������֯���̶ȽϸߵIJ�ҵ���ñ仯ֱ�۱���Ϊ���յ��������ܼ��Ͳ�ҵʹ��ũҵ���ո�Ϊ���У�����ؼ�����ũ���ķ�����ʶ��������Ա��յ�����

����2.2 ũҵ���մٽ�ũҵ�ִ����ķ�չ

�������ȣ��봫ͳũҵ��ȣ��ִ�ũҵ�Կ�ѧ����������װ������ҵ����������ữ�����Ҫ����ߣ��ʽ���Ͷ���ģ�����ڳ������治ȷ���Ժ���ʧ���մ�Ҫ����������ữ���г�����ũҵ���չ�����ϵ����ַ���ũҵ���յľ��ò������ʽ���ͨ�����������ܣ���ũҵ�������Ը��ķ���ת��Ϊ�ɱ��չ�˾���й�������ɢ���գ���ǿũҵ����������������ũҵ�����������Ͷ������ԡ�ͬʱ��ũҵ������Ϊרҵ���ִ����չ������ߣ��ܹ����������г��������л���ϣ���ȫ����̯������ʧ�����������չ����ֶξ������Ե�Ч�����ƺͼ������ơ�

������Σ�ũҵ��������������ũҵũ�������ϵ������ũ����ڷ��ա�ũҵ������ũ�������ϵ����Ҫ��ɲ��֣��Ա��ϡ�����ũ����ڷ��գ���ǿũ����ڷ������źܴ�Ĵٽ����á�ũҵ���յ��ƹ�ʹũ�������ϵ���ӽ�ȫ�����ƣ�ͨ���Ŵ��뱣�յĽ�ϣ�һ�������ʹũ����ڲ��ŵĴ�����յ�����Ч��ɢ��ת�ƣ���֤�˽����ʲ���ȫ��ʹ������ҵ���Ŵ��ʽ������Ч���ã�ֱ�ӼӴ���֧ũ����;��һ���棬���˱��յı��ϣ����ڲ��Ž�����ũ�������ż���ʹũ��������������Ͷ�������ʽ������ڴٽ�ũҵ�����ķ�չ���ƽ����������ũ�彨����̣�����ũҵ�ִ����Ŀ��ٷ�չ��

����2.3 ũҵ�ִ�������ũҵ�������û���ת��

����2.3.1ũҵ�ִ����ı�ũҵ���յ���������

�����ڴ�ͳũҵ������ʽ�£���Ϊ��Ȼ�˵ĵ���ũ����ũҵ���յijе����塣ũ��������ũҵ������Ͷ�ʺ;�Ӫ��ְ����һ�壬�����������רҵ���ʵ�һ��������Ӫ����äĿ����ũҵ�����г���Ҫ����������ʾ���ܴ��γɶ��յ��ǣ�ũҵ���ִ���ʹ��������Ӫ�������ɷ�ɢ���С�����Ȼ������ҵ����ת�䣬����ũҵרҵ������֯��ũҵͶ�ʷ�չ��˾�е���ũҵ����������Ӫ��Ͷ�ʵȸ���ְ�ܡ���Щ��֯��˾һ�㶼���о�Ӫ�������Ͳ����רҵ�Ŷӣ����չ�����ʶ��Ͷ����ʶ����ǿ����Ͷ����רҵ��������Ϊȫ�µ�ũҵ�����������塣���ң�ũҵ�������������ת��ʹũҵ�����г����������Ч�ʡ�

����2.3.2ũҵ�ִ���ͨ������·������ũҵ�����г�����

����ũҵ�ִ�����Ӫģʽ��ǿ��ũҵ������Ӫ����֮��ĺ�������һ����Ȩ�������ִ�����֯�ڲ���ί�д������ƵĴ���ʹ����Ϣ�����ȺͶԳ�����ߣ�ũҵ���յ�“���·���”�½��������ũҵ���չ�����һ�����⡣�ٴΣ�ũҵ������Ӫ����ʵ����ʽ(��“��ͷ��ҵ+ũ��”)���ִ���Ȩ�ƶȵ�������ʹ����Щũҵ���յ�ʵʩ��������ӽ����ִ���ҵ������ˮƽ������һ����������ζ�ű��ճɱ��Ľ��͡����⣬�봫ͳũҵ��ȣ�ũҵ���ִ������Լ���ũҵ���չ�˾Ѱ�ҿͻ��Ͳ�Ʒ�����ն˵ijɱ���ʹũҵ���ղ�Ʒ�۸��½���

����2.4 ũҵ���յķ�չ�ḻũҵ�ִ������ں�

�����γ�ũҵ��ҵ������ũ��֮�����湲�������չ�����������ƣ���ũҵ�ִ�����չ��һ���εĿ�Ҫ��ͱ�Ȼ���ũҵ�����ƶȴٽ���һ������Ƶ��γɣ����ڱ�����һ���Ƶ����������з������á�������ԣ�ũҵ���ձ�����ũҵ��ҵ��ũ����ͬ�е�������ͳɱ��к�ͬԼ������ȷ������������еĸ�����Ȩ����ȷ����ϵ���������ս��͡���������õ����ϡ���������Ȼ�ֺ������г����ʱ��ũҵ�����ܷ��ӷ�ɢ���ա��Գ���ʧ�Ĺ��ܣ��ȶ�ũҵ�������������ˮƽ����Ϊ���������Ƶ�“��ѹ��”�����ң�ũҵ���տ�ʹũҵ������Ӫ����������������ڷ�������ʱ�õ���Ч������ũҵ������Ӫ�����ڵĶ��Բ�����“��ƽ”��ũ��Ʒ���ۡ����䡢�ӹ����������������ѽڣ�ũҵ����������˳��������

��������������һ���棬ũҵ����ͨ������ũҵ���ա��ƶ���ͳũҵ���졢�ȶ�ũҵ������Ӫ�����������ũҵ�ִ����������ٽ�ũҵ�ִ�������;��һ���棬ũҵ�ִ���ͨ���ı�ũҵ�����ķ��ջ���������ũҵ���յ���Ч�������ũҵ���յ��г��������ƶ�ũҵ���յķ�չ��ũҵ���պ�ũҵ�ִ���֮��۴�����һ�ֹ����Ⱥܸߵ����ڻ������ơ�

����3.����ʡũҵ������ũҵ�ִ��������е���״����

������Ϊ�г����ķ��չ����ֶΣ�ũҵ�����ڿ��ּ��־��֡����Ϲ�����ʳ������ȫ��ת��ũҵ��չ��ʽ������ũ�������ϵ������ũ���������ȷ�����в���������ش����á�����ʡũҵ��������9�귢չ��Ϊ��ɢ����ʡũҵ���ա�����ũҵ����ƽ�������˾��ף���һ��������ũҵ���������������Ƽ���Ʒ�ϵ�ȱ�ݣ���һ����ũ�弰ũҵ�������ڴ�ͳ�ķ�ɢ�Եȹ����ص㣬����ũҵ����������ʵ�����������������Գ�Ͷ����Ը�͡���Ӫ���淶������ͺ��ַ��շ�ɢ����ȱʧ�����⣬��Ϊũҵ�ִ����ṩ�����ķ��ձ��ϡ�����ּ��ͨ���Ժ���ʡũҵ��������������ũ���ִ����ķ�չ��״�ʹ�������������������ҳ�����ʡ����ũҵ���յĶ̰弰�ͺ�֮����Ϊ���ĵ�·��ѡ���ṩ�����Է�����

����3.1 ����ʡũҵ���շ�չ�ſ�

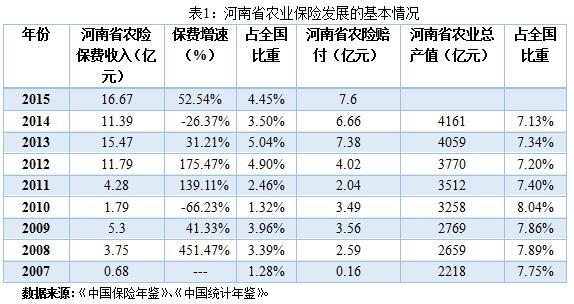

������2007����Ҳ������뱣�Ѳ�����ʼ������9��ķ�չ������ʡũҵ�����Ѹ���ȫʡ18��ʡϽ�е�108����(��)������Ʒ������ʱ��1�����ӵ�2015���14�֣�������ֲҵ����8�֣���ֳҵ����6�֡�����2015��ף��а�ũҵ����ҵ��Ĺ�˾��ĿΪ9�ҡ�Ŀǰ������ʡ�Ѿ�����������ũҵ���յķ������硣2015�꣬����ʡ��̨2015��ũҵ���չ����������·��������ƽ�ũҵ����“���桢��ꡢ��Ʒ”��һ�������˱���ˮƽ��С������7�����ֱ���ƽ�����12%��С�����ס�ˮ����ͬ�����ڵ��⳥��ƽ������20%��ɭ�֡���Ҷ�������ξ������˺���Ƶ���ĺ��֡������������Ե㷶Χ����Ʒ�ֱ�����������Ͽ�����������Ե���չ����ȫʡչ�������ǵ����˲������������������ֱ��������롢ʡ��������������Ϊ���롢ʡ����������������������Ҷ�������̲ݹ�˾�е�������50%���ӵ�60%�����������˷��տ��ƻ��ơ��ı䵥һ���ַ���������տ���ģʽ��������ģ��Ӫ�����ֻ������ٱ��հ��š����ַ�������ȶ�������ķ��շ�ɢ���ơ�

����3.2 ����ʡũҵ������������

����2007�����ʡ����������ũҵ���������������ϱ��ֱ��ѹ�ģ���⸶�ܶ��Ȳ����������ƣ�Ϊ����ʡũҵ������ũ�徭�õ�ƽ�ȷ�չ�����˲��ɻ�ȱ�ķ���ͱ��ϡ�Ȼ��������ũҵ����ҵ���ģ����������ũҵ������ҵ����ũҵ�����������ɷ�ɢ�����£���ɣ�ũ�շ����������ɴ����ϸ�����ɣ�ֱ��������ũҵ�������ߡ���Ʒ������������ũҵ����ʵ�����ѽڡ�����ʡũҵ���շ�չ������ؽ��ת�͵��������ܷ�����ũҵ�ִ�����ũҵ����������������ܷ��м�������Դ���Կ�ũ��ת�͵���ʹ�ڣ�����ֱ�Ӿ���ũҵ����δ��Ʒ�ʼ�����Ĺؼ����ء�Ŀǰ������ʡũҵ�������ٵ�������Ҫ���������¼������棺

����3.2.1 ����������ũҵ����ʵ�����ѽ�

��������ũҵ���յ����뷢չ������������ũҵ����ʵ�������ϵ�����Խ��Խͻ

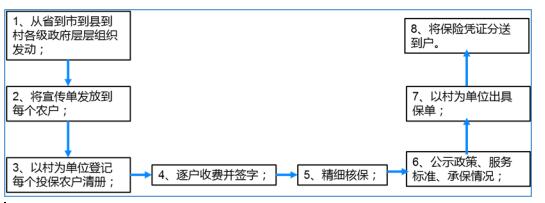

����أ����һ�������������Ʋ����ơ����в����������߲�ȡ�������������ɵ͵����ͺ�Ļ��ƣ��ء��м�����������λ������ȡʡ�����������������Ȼ��ũҵ��ʡ��ũҵ������������ʵ����������֧�������ѹ������������ʽ�����ʱ��λ��ֱ�������˲��������ʽ�������ʣ�ʹ�ù��Ҳ���֧ũ��ũ��Ч������ۿۡ��ڶ���ũҵ���յĹ��������У����ݺ�������ε������������ƣ����������͵ط����ʮ�����ŵ�“Эͬ”���⣬����������������ᡢũҵ����������ҵ�֡���������֡�˰��֡�����ί����������ˮ������������Դ����;�ݵķ���������롢ʡ���ء��ء����弶��������������ʮ��������ũҵ�����е����κ������������¼���ְ����зֹ�����ȱ��ͳһȨ������֯�쵼����������“Խλ”��“ȱλ”��“����λ”������ͬʱ���档������ũ�弰ũҵ�����������ڷ�ɢ�ԡ��㷺�Ե����ʣ�����ũҵ����ҵ��IJ��������쳣��������Ͷ��Ϊ��(��ͼ2)����ʹÿ������˳�����У�ÿ�����ž���ϣ���ũʱ����ũ��������“���Ĵ�”�ȿ����صĴ���ֱ�ӵ�����ũҵ���վ�Ӫ��ѹ�����ɱ�����������Ͷ��ũ�������档

ͼ2 ũҵ����Ͷ������ʾ��ͼ

����3.2.2 ҵ��չ��ģ������������ѽ�

��������ʡũҵ�����ķ�ɢ���Լ�ũ����Ϣ�ѷ�������������Ҫȫ��᳹ũҵ����“���������嵽��”�ijб����ߣ�����߱���ҵ���ģ��ƥ��Ļ���������硣Ȼ����ʵ��ҵ��չ�У�һ���棬����������ƵĹ�˾����Ȼ����ʵ�����ؼ������з�����������������������ؼ���������ũ�յ���Աֻ��3-5�����ؼ�����������������ɴ�����ɵ�Э��Ա����;��һ���棬�еĹ�˾û�����Ƶķ������㣬����û��ר�Ŵ���ũ�յ���Ա���⽫ֱ��Ӱ��ӳб�����������ƾ֤���鿱�����һϵ�л��ڵĹ���Ч�ʣ���ֱ��Ӱ����ũҵ���յ��ƹ㼰ũ�����������档

������������ǿ������һ����Ҫ���ݾ��Ǽ���������ǿ������ũҵ���ճб������ַ��𡢲鿱������ȸ������ڶ���ҪЧ�ʸߡ��������ļ�������֤ʱЧ�ԡ�Ȼ����ҵ��չ�У����˸���Ӫ������������Ƚ������⣬�������������˹��������߲�ȡ��������ķ�����������ȱ��������ҵ��Ʒ�ʣ��б�������Ϣ���Ӵ������һ��ʵ�����ڵ��·���;�鿱���ڣ���������������ɻ�������Լ��������������;���ڣ�ƾ�辭�鶨����ȷ��Ϣ;����ڣ���Ϣ����������ű���Ʊ�������⸶����ʱ��

��������ʡũҵ���մ�2007�꿪չ��������ȴ�ͳ���֣������ݡ�����������ȷ���������٣������Ƕ��齨�跽�档ũҵ���յ��ص������Դ�ҵ��ԱҪ��ϸߣ�Ҫ�и߶ȵ����θ�ʹ���У�Ҫ��“��ũ”�������������飬�˽�ũҵ������ũ���������֪ũʱ����Ū�¡���ũ�顢��ũ�ġ���Ŀǰ��ҵ��Ա�����������ϻ��������϶����Žϴ�IJ�࣬�����ǻ���������Ա���ܲ��з�������Ա�Լ�������Ա�������˲������������ԣ���δ���ϳ�һ��ʱ���ڣ��˲��ѷ���������Լũҵ���շ�չ��ƿ�����ء�

����3.2.3 ��Ʒ������������˶Խӵ��ѽ�

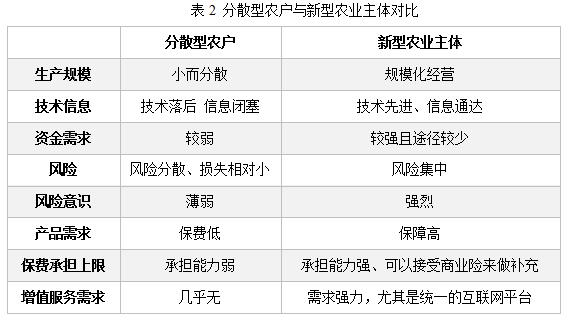

�����ɱ�2��֪������������ת����ģ����Ӫ����Լ�������ij̶�Խ��Խ�ߣ�ũҵ�ɵ�����ɢ����Ӫת���ģ����Ӫ������ת���ں�ũ��Ʒ�������ӹ�����ͨ�Ȳ�ҵΪһ��IJ�ҵ������ͬ��ũҵ��Ӫ���壬�߱�����ķ�����������Ʒ������ʡũҵ�����������ḻ�Ķ�㼶��Ӫ���壬�����Ų�Ʒ��������������ѽڵ����⣺���ȣ���Ʒ��ȡ“һ����”���ֽΣ�ũ�ղ�Ʒ�ķ��ʺͱ�������ȫʡ����ȫ����Χ��ͳһ�ƹ㣬��δ���ݸ�ʡ���������ķ��ղ����Լ�����Ӫ����ķ��ձ�������������ϸ������“�ͱ��ϡ��㸲��”������Խ��Խ�������������ũҵ��������Է�ɢ�;�Ӫ����Ҳ��ʧȥ������;��Σ���ȴ�ͳ��ʳ�����ɫũ��Ʒ��������Ӫ�����м�Լ���̶ȸ����ҷ��ո��ߣ���˾�Ӫ�������Ҫͨ��ũҵ��������ɢ��Ӫ���ա�����ʡ��ɫũҵ����࣬�߲ˡ���Ʒ�����ܡ�ˮ��Ʒ����ũ�������������ʳ�ṹ��ռ����Ҫλ�á���ˣ��Ѹ������ɫũ��Ʒ���벹����ϵ�����ڱ���;������ũҵ���շ�չ��Է���Ĺ��ң��ҹ�ũҵ�����ڲ�Ʒ���Ϸ�Χ������ˮƽ�����Դ��ڴ��¿�ȱ��ũ�ղ�Ʒ�Ĵ�����۸�ָ�����ա�ũ��С���Ŵ���֤���յȲ�Ʒ�ȿ��Խ�������������������鿱���ڵIJ���ȷ���ֿ���̽����ҵ������ģʽ�����ϲ�ҵ�����еĽ���Ҫ�أ���ʵ����ũҵ���յĸ��Ӽ�ֵ����ũҵ�ִ���������������Ҫ�ģ�Ҳ�ǽ������ũҵ��Ʒ��ũ�������ѽ�ì�ܵĹؼ����ڡ�

����3.3 ����ʡũҵ�ִ�����չ�ſ�

��������ʡ��ȫ����ũҵ��ʡ����ʳ����ռȫ����ʳ�ܲ���Լʮ��֮һ��2015����ʳ�ܲ�1213.42�ڽ��ʳ��������ռȫ���߷�֮һ�����ϡ��⡢�̵Ȳ����ֱ��ȫ����1��3��4λ����ˣ�����ʡ�縺�ű�����ʳ��ȫ����Ҫ���Ρ�2015��12��24�գ�����ʡ����������̨������ʡ��ʳ��ȫ�г��س������ƿ��˰취����ּ�ڽ�һ��������ʳ��ȫ��

������ͼ3��֪���ƶ�����ʡũҵ�ִ�������ũҵ������������˳Ӧ��ᷢչ�������������ơ�����2015����Ϊ“ʮ����”���չ�֮�꣬Ҳ�Ǻ���ʡ�����ƽ�ũҵ�ִ������ӿ��ƶ�ũҵ“����”�ļ��з���ʱ�ڡ����ݺ���ʡũҵ�����ص��ƶ�ȫ����߱����ﱣ���������½�������߱����ﹲ915��Ķ����������ʳ����������ʷ�¸ߵĺóɼ���ȫ��ʵ�ֲ�������58.96�ڽ��Ϊͻ��������������ũҵ��ҵ����Ⱥ72������ũҵ��ҵ������ģ��������ũ��ƷƷ�ƻ�Ӫ��ΪĿ�꣬��ǿũҵ��ҵ����������������+�ִ�ũҵģʽ�Ŀ���������Ŀǰũҵ��ҵ����Ⱥ�����Ѵ�200����ũҵ�ִ���������һ����ʵ��

�������ƶ����ߴ���֧��ũҵ������ͬʱ������ʡҲ��δ�Ż�ũ����ĸ�IJ���������ȷȨ����������ʵ��ũҵ“�����”�ĸ�������ƹ㡢����ũҵ��Ӫ���������ְҵũ��ij���������ũ�������ؾ�ӪȨ���ũ��������ũҵ��ҵ����ͷ��ҵ�Ե�IJ�����չ��������£���ץ���ܣ�Ϊ����ʡũҵ�ִ����Ľ�����������Ļ�������ũҵ����仯������ת���������ⲿ�����£���ȷ�˽����ʡũҵ�ִ�����չˮƽ���Լӿ��ƽ������ִ�ũҵ��ʡ���裬����ʵ��“����”Э����չ�߱���Ҫ�Ŀ�ʱ�����塣

����3.3.1 ũҵ�ִ�������ָ���ѡȡ

����ũҵ�ִ����ķ�չ����Ϊ����չ�ʶȹ�ģ��Ӫ����������ũҵ��Ӫ����;���ƽ������ɷ�ɢ�ַž�Ӫ���ʶȹ�ģ��Ӫת��;���ƽ�ũ���ɼ�ҵ��ӪΪ����רҵũ��Ϊ��ת��;���ƽ�ũ��רҵ������+������ữ������֯��ũҵ��Ӫ��ϵ�γɡ�ũҵ�ִ�������������Ϊ��ҵ������е��������������ѧ������Ϣ���Լ�������������ʻ��ȷ��档��ˣ��ڶ��ִ�����״��������ʱ������ѭ��ѧ�ԡ������ԡ��ɲ����Ե�ԭ���ǰ���£�ѡȡȫ��Ŀ���ָ�꣬����ũҵ�ִ�������Ҫ�ص�Ͷ��ˮƽ������ˮƽ�����ִ�������ֱ����ϵ����ᷢչˮƽ�Լ��ɳ�����չˮƽ�����Խ�Ϊ���꾡�ij���һ������ũҵ�ִ�����ʵ�ʷ�չˮƽ��

����3.3.2 ����ʡũҵ�ִ�����״

�����ɱ�3��֪��ũҵͶ��ˮƽ��ũҵ�ִ����̶����ž����Ե����ã���ͬ������Ϊ��������ˮƽ��ũҵ����Ȼ��Դ�IJ�ͬ���ִ���ˮƽ������һ���IJ��졣���У�֣����Ϊʡ����У�ռ�ݾ��á�����ˮƽ�����ƣ��ִ���ˮƽ��ߣ����ܿڡ�פ�������ũҵͶ�롢��������ᷢչˮƽ�ȷ�����������ƣ�ũҵ�ִ���ˮƽ�ϵ͡�

����һ���棬��ǰ����ʡˮ���Ǹɹ�������ʲ���50%��ũҵ�ƽ��������ʽ�55%����������Ҷ���70%����;��һ���棬��ͳ�ƣ���ֹ2015��6�µף�����ʡ�ڹ��̲��ŵǼ�ע��ĺ�������10.4��ң�����ũ����570����ռũ��������28.6%;��ͥũ��1.97�������ڹ��̲��ŵǼǵ���1.6��;������4.3���;ȫʡ����ũҵ��ҵ���ص���ͷ��ҵ6600��ҡ���Щ���;�Ӫ����Ĵ�ͷ�������¡����ӻ����Ӫ��ʾ��ЧӦ���ԣ��ܹ����������������ɷ���͵��ķ�������ֱ�Ӵ����ũ���������ũ��ĺ�����ʶ���г���ʶ��������ʶ����ũҵ��δ����չ����Ӱ�����ˣ�����ʡ����ũҵ�ִ�������Ĺؼ�ʱ�ڣ�Ӧ���ݸ����е���Դ������ʵ�����ӻ������衢�����ƹ㡢������ת������ũҵ����������������Դ֧�ŵȶ��������˵��ƶ����ߣ���֤���ߵIJ��컯�;������Ӷ������������Ч����

����4.�³�̬��ũҵ���������Է���

����2014���������ҹ����á����Ρ���Ὠ��������³�̬������Ϊ�����ɸ�������תΪ�и������������ýṹ�����Ż���������Ҫ������ת���������������������˷�չ�Ļ���������ս�����У�����ҵ������Ϣ��������ũҵ�ִ������Ļ���Эͬ�ƽ�����ʹũҵ���շ�չ�����ⲿ����������̱仯���ڶ�����ơ�����Ŀ�ꡢ��չ�ṹ���������Ƶȷ��������������������

����4.1 ����Ŀ��ḻ��

����ũҵ���տ�չ֮����Ϊ�˱��Ϲ�����ʳ��ȫ�����Ӳ��������ʽ�֧ũ��ũ������Ч������ȡ“�ͱ��ϡ��㸲��”���ƹ㷽�룬�Ա����ﻯ�����ɱ�Ϊ������ȫ����Χ�ڵõ��ձ��ƹ㡣Ȼ����һ���������˾�GDP����������ˮƽ��ߣ������߶�ũ��Ʒ���������������������չ������(ͼ4);��һ���棬����ũҵ�������������ũҵ�����Ĺ�����ĸ��ʹ��������Լ������ģ������������һ�ж���ʹ��չũҵ���յ�����Ŀ���Ϊ�ḻ����ʱ������³�̬�µ�ũҵ��������Ŀ��Ӽ��ձ���֧ũ��ũ��չ���ٽ�ũҵ�ִ�����չ�����ũҵ��ҵ��������ͨ�����������������������Ż���ҵ�ṹ�����ũ����ڼ��Ŵ����߹����ۺ��Խ��ڵ��ڵȶ�������Ŀ�꣬������Χ��ũҵ���շ�ƶ�������Ȼ����������������ƶ����ʵ�����ƶ�������龫��

����4.2 ��չ�����г���

����ũҵ���շ�չǰ�ڣ�“�ͱ��ϡ��㸲��”������Ŀ��������䷢չ����������������������������һ��һ�������أ���δ����ũ����ũҵ���յ������������ũҵ������Ͷ���ʡ����������ʽ�����Ч�ʵȷ���������չƿ����ͬʱ��ũҵ���յĺϹ澭Ӫ�����Ͼ����顣�³�̬�£�����ũҵ�ִ������ƽ�������ũҵ�������������ռ��е���������ũҵ���ղ������������Ҷ�ũҵ���յı��ϳ̶ȡ���Ʒ��ϵ����˸����Ҫ��2014�꣬��ͳ����ũ����Ʒ�ֱ���������2013�������ƽ���������;�Ӫ���徭Ӫ������ص�ˮ����ֳ�����ݵ���ɫƷ�ֱ��ա�Ŀ��۸������ٸߴ�60%��һ���棬���뱣�ա�����ָ�����ա��۸�ָ�����ա��������ա��������յ�һϵ�д���������Ӧ�˶��������ڶ����ڵõ�Ѹ���ƹ�;��һ���棬ũ��С����֤���ա�ũ���߱��յ�һϵ����ũ���յĿ���Ӧ���ڱ���ũҵ�������ƽ�����ƶ�����ȷ��淢���Ż������á���һ�е������³�̬�£�ũҵ��ͷ��ҵ��������ũҵרҵ������֯����ͥũ��������ũҵ�����������������������䶯������ũҵ���������ձ�����Ÿ߷��ա������桢��Ͷ���������������Ը߱��ϡ������ֵ�����ũҵ���յķ�չ�����������ƶ��������ת�䡣���г��������£����������ũ��Ͷ����ʶ��ǿ���Ӷ��ƶ����������£���߹�������������

����4.3 �������ƺ�����

����2.3.1 �ḻ��������ϵ

������ɫũ��Ʒ��Ϊ���Ӽ�ֵ�ߡ���Լ���̶ȸߡ�����ߵ�����ֳ������Ϊ����ũҵ����ľ۽��㣬�����IJ�Ҷ���������ݮ��۳��Ļ��ܵȣ�����չΪȫ���Ե���������;ͬʱ����ɫũ��Ʒ��ֵ�ߡ�����������Կ��̵��ص�����������������ũҵ���յ������ڵ�ũҵ���ղ�����Χ��������������Ա��Ϲ�����ʳ��ȫΪ�����㡣����ũҵ���յ����չ��ũҵ�ִ��������ƽ�������ɫũ��ƷΪ���϶����ũҵ���ղ�Ʒ�з�����������֣�������Ҷ˪��ָ�����ա������۸�ָ�����յȣ���ʵ���������P��ɫ��Ʒ����.��Щ��ɫũ��Ʒ��������Ӫ�����ٵķ��ո�������ʧֵ���ߣ����ܻ�ñ��Ѳ������ؽ��ٽ���չ���������������ʽ����÷�Χ��Ч�ʡ�

����4.3.2 ��ȼ�������ְ��

�����³�̬��ũҵ����ͨ�������������Ƽ�������ְ�ܣ����������ũҵ���ղ������ߵĵ����ԣ���������Ҳ�ҵ�����л������������Ŀǰ���������ѽӽ����ͣ����ͨ���������ױ��Ѳ�����������������ũ��Ʒ��������������ũ����˳Ӧ�г�������������ֳ����ʱ��ѡ�����Ӷ�ʵ��ũҵ��ҵ�ṹ���Ż����������������Դ�˷ѵ�ͬʱ�ɱ���ũ�����롣

����4.3.3 ���������ʽ�Ч��

�����³�̬��ũҵ���յ�ְ�ܲ��پ�����רҵ�����չ����;��ò���������ͨ�������ʽ�Ķ���Ͷ�ţ����������ũҵ�������еĸ�����(ͼ5)����ʵ�ֱ��շ����ɵ㵽�ߵĶ����ʽ������רҵ�IJ�Ʒ�ṹ���������������ϱ���ʳƷ��ȫ���ٽ�ũ�彨�裬ͨ����չ��ũ�Ŵ���֤���գ����ӱ��յ������Ź��ܣ�������ҷ�ƶ����ս�ԡ��³�̬�£�ũҵ���������������ҵ����ϵ���ں��������У�ũҵ���յĹ���Ҳ���õ����ϵط��ֺ���չ������“�ȶ���”��“������”����������õ����֡�

����4.4 ����Ӧ�ù㷺��

����ũҵ���շ�չ�����Դ��ȱ�����Ƶ����������õ��г�Լ�����ƣ����ڴ��ڴַ�ʽ��չģʽ�������Ų������̲��淶��ҵ��������ȶ���ҵ��Ӫ���Ϲ��һϵ�����⣬���俼���ص�۽��ڱ��ѹ�ģ�������ʣ���һ���̶��Ϻ�����ũҵ���շ�����ϵ��ȱʧ���⼰���ϳ̶���Խϵ͡���Ʒ�������·������⡣�³�̬�£�ũҵ�����뻥�������¼�������ϵ�������У���ũҵ���յĿ���Ҳ�۽��ڳб��������ʡ�������ϵ���ƶȵ������Ӹ����ʡ����ѵĽǶ����⸶�������Ƕ�ת����

����ũҵ���տ��鱣�չ�˾�ķ�����������˾Ӧ��ע�ⴴ�·����ֶΣ������������¼���������������������Ӫ����Ӧ���¼���Ӧ��Ϊ֧�ţ��ӿ�����ݺ��¼���֧�ֵ��µ�ָ������Ʒ���з������������Ż��б������������ƶ���ȷ�б�ϵͳ��ͼ�б��Ĺ��ܣ���߳б���Ч�ʡ��ƹ����˻��鿱����������ң�м���Ӧ�ã�������չ������Ϣϵͳ�Ե�ͳб��ؿ�λ����Ϣ�ɼ���ϵͳά��������ũ�������ֺ�Ԥ����Ϣ���磬ȫ���������չܿصĿ�ѧ��ˮƽ����Ч���ũҵ����רҵ����չˮƽ��Ч�ʡ�

����4.5 ������ϵ����

�������ž�Ӫ����Ľṹ�仯���³�̬��ũҵ���յ��ƹ����߽������ǵ�����һ���У����Dz�ȡ“ͳ����”������֮ǰ��“�ͱ��ϡ��㸲��”��ת��Ϊ“���ص㡢��������������”��ʵʩ��ȫ����ҵ������ģʽ��

����4.5.1 ��Ʒ�����г���

����ǰ��ũҵ���ղ�ȡӦ������һ�������ߣ�����ũҵ��ֲɢ�������������Ը���뱣�գ�ũҵ��ֲ��������ǿ��ȴ�����Ը��Ƿ��յ���������ɲ��������ʽ����Դ���˷ѡ��³�̬��ũҵ���յ�Ŀ��Ӧ��λΪ����Ը������Ϊ����Ŀ�꣬���ܱ���Ӧ������Ϊ����Ŀ�ꡣ�����������˱��ո����棬����˱���ˮƽ����ʵ������Դ�Ŀ�ѧ�����ֲ����ֱ���ҵ��չ�����еIJ��淶������

����4.5.2 �б���ζ�����

�����³�̬��ũҵ�������з����α�����ϵΪ��Ҫ����ũҵ�����������������������������λ����ȶ������Ӱ�죬��˲�ͬ�����ڵ�ũҵ���ո�����ͬ����ȡȫʡ����ȫ��һ���еľ�Ӫģʽ��������ɷ��ղ�ƥ������⡣��ˣ����ݲ�ͬ�����ķ����������ƶ���ͬ�ijб��������ʣ��ȿ��Ա�֤���ն������ũ�����棬�ֿ��Խ�Լ�ͷ��յ����IJ����ɱ���

����4.5.3��Ӫ��Ϊ�Ϲ滯

�����Ϲ澭Ӫ������ռ���Ҽ�ũ�����棬ʹ���������ı��Ѳ���Ч�����һֱ��ũҵ���վ�Ӫ�ĺ��ߡ�ά������֧ũ��ũ���ߣ���غϹ���ߣ�Ŭ��ʵ�ֿɳ�����Ӫ�������Ƕ�����Ӫ��Ϊ�Ļ���Ҫ���Ƕ�ũ������Ŀɿ����ϡ���Ҫ������ʵ��ũҵ���յĺϹ澭Ӫ����ʵ���ϲα�ũ�����������棬���뽨����ȫ�ල���ƣ��Ӵ������ȣ�����Υ��ɱ�������������Ч������Υ����ͣҵ���ٵ�“�۶ϻ���”���ϸ�ִ�С�

����5. �³�̬�º���ʡũҵ���շ�չ��·��ѡ��

�������ƽ�ũҵ�ִ�����Ϊ�³�̬�ı����£�����ũҵ�����ƶ���ũҵ����·��ѡ��Ļ����͵���2016��3�·�����“ʮ����”�滮��Ҫ��ָ����ʵ��ũҵ�ִ�����ȫ�潨��С������ʵ���ִ����ıؾ�֮·�����ڵ���ƪ��ũ��Ʒ��ȫ���ִ�ũҵ��Ӫ��ϵ��ũҵ�Ƽ�ˮƽ��ũҵ֧���ƶȵȷ������������ƽ�ũҵ�ִ������̣�������ָ��ũҵ�������³�̬�±���������ũҵ�ִ������µ�ʹ����2016������һ���ļ�����μӿ�ũҵ�ִ����������������������ǿ��ָ�������ũҵ����Ч�桢�ƽ�ũҵ��ҵ�ںϵȻ����ϣ���ְ�ũҵ������Ϊ֧��ũҵ����Ҫ�ֶΣ�����ũҵ�����ƶȡ���2016�����ʡ�����������桷�аѽ����ִ�ũҵ���ƶ�ũҵ��չ��ʽת�䡢�ũ��ĸ���Ϊ2016��ȹ����ص㡣���ߵ���б����ũҵ�ִ�����������߶�λ����Ҫ�̶ȣ�ũҵ�ִ���ս��Ŀ���ũҵ����������µ�Ҫ���µ������µķ�չ������ũҵ������Ϊ֧��ũҵ����Ҫ�ֶΣ���ͨ����������ũҵ�ִ�����ʵ��������ֵ�ġ���ˣ�ũҵ�ִ����³�̬�£�ѡ���������Ժ������Եķ�չ·�������ƺ���ʡũҵ���յĵ���֮����

����5.1 �Թ�����ĸ�Ϊץ���ƽ�ũҵ���յķ�չ

����5.1.1 ���ӹ�Ӧ��

����“ʮ����”�ڼ䣬����ʡũҵ���վ�Ӫ���������ӣ��������4��������2015���11�ҡ���Ӫ��������ӣ���һ���̶��Ϸḻ�˷����Ŀ�ѡ�ԣ����γɾ������棬�����ھ�Ӫ�����ṩ�����Ƶķ�����ϵ��2016��2��6�գ�������Ժ�����IJ�����������ľ�����(����666��)ȡ��ũҵ���վ�Ӫ�ʸ�����������һ���ḻ����ʡũҵ���չ����г�����������һ����֧���£�����Խ��Խ��ı��չ�˾Ͷ�뵽Ϊ��ʡũҵ��չ�ṩ���������������

����5.1.2 �ḻ�������

����2015��5��8�գ���ԭũҵ���չɷ�����˾��ʽ��ҵ����־�ź���ʡũҵ�����г��ϵ�һ�ұ��շ��˻����ĵ�������Ϊһ��ũҵ���ջ�������ԭũ�ս�������λ�ڿ�չ��Ʒ�з����������衢������ƺͷ����µȹ�����רҵ�������ḻ�˺���ʡũҵ�����г�����Ľṹ����˺��ϱ����г��Ŀհס�

����5.1.3 �Ӵ��Ʒ��������

�����³�̬��ũҵ���յķ�չ����Ҫ���������Ϊ�����ԭ����Ӫ�������ϸ�֣�Χ�ƾ�ȷ��ƶ�ṩ���ױ��ղ�Ʒ����Բ�ͬ���͵ľ�Ӫ���忪չ�߱�����ԵIJ�Ʒ���¡�

��������רҵ����ͥũ���������硢ũҵ����ͷ��ҵ�ľ�Ӫ�ص�ͷ��ձ�������Ӧ�����߱������ص��ר����Ʒ�����ȣ����ս���������������ũҵ��������ڹ�ģ����Ӫ�����в�Ʒ�ı��ս������ȫ���������;��Σ��������������չ���ڴ�ͳ�������εĻ���������������֤���ա���ȷ��ò����ȸ����գ�����ʵ��������ũҵ����ı��ϳ̶�;�ٴΣ���������������ա�ͨ������������գ��������ڲ����½���Ϊ�⸶���εĴ�������;��Ӵ��Ʒ�������ȡ�����������ϱ��ճб���Ϊ�������ԼӴ�ط���ɫ��Ʒ�Ŀ�������Ϊͻ�ƣ������۸��ա����뱣�ա��������յȸ߱����Ʒ�������㲻ͬũҵ������Ӫ�ߵIJ��컯����

����5.2 ������ʽ���շ���ģʽ

��������ʡ����ũҵ��������Ų���ȫ�ִ����������㵫�����е��ص㡣���������ũҵ���忪չũҵ���շ���ʱ����������ϲ�ҵ�����ϵĸ��ֽ���Ԫ�أ��ɵ�ʽ���շ�������ʽ���շ���������ʽ���շ���ģʽת�䣬�������ũҵ���յĸ��Ӽ�ֵ����ʵ����ũҵ����Ϊ������ũ�屣�յ���չ����������������������ũҵ���յIJ�����������ȡ�

����5.2.1����ũҵ�����Ӳ�ǰ�����������ũҵ������ڵ�������ƾ߱�����Ե����ײ�Ʒ������������ѣ�����ũҵ���֤���գ���ʵ�������ũҵ�����ʽ�����ǿ�ҡ��������ѵ���״����������ʳɱ������ٳ�һ��������ũ�������ʾ������;��;��Բ�Ʒ�ڲ�ҵ���е���ת���⣬������Լ��֤����;���ũҵ�������Ϻ�ũ��Ʒ��������գ�����ũ��Ʒ����ר������;��Բ�ͬ�����������գ�������Լ���ձ��յȣ�Ϊ����ũҵ�����������Ʊ����ײ͡�

����5.2.2������֯������ʽ��������ũҵ������м���ƽ̨������ͨ������ƽ̨��۾�Ӫ���壬�����������ϵ��Ϊ����ũҵ�����ṩ��ʽ��ֵ������ũ��Ʒ����ȫ���̣��Ӷ�����ʵ��Ͷ�ʡ����������Ϣ����ϵͳ��ȫ���̼��ũ�����ն�̬���������ʷ��գ�ͬʱȷ���ʽ��ר��ʹ�úͰ�ȫ��

����5.3 ��ʵ�Ż�ũҵ���շ�������

��������Χ��“�����ͻ����顢�������̡��ӿ����ʱЧ”��Ŀ�꣬ͳһ�б����鿱��������������Ĺ����������̣��������硢��Ϊ��λ��ҵ���������������������ľ�ϸ��������ϵ������ũҵ���ո�λ�ľ�ϸ�����������������ṩ��ݡ���Ч�����ķ���

�������ȣ�ע������������ͨɢ���ķ�������ͱ�������Ϊ��ͬ�Ŀͻ��ṩƷ����ͬ������ͬ�ķ���;��Σ�����Ͷ��ʱ���ũʱ���л���ϣ�������ǩ�����շ������������ũҵ�ķ��յ�ͱ��ϵ�;�ٴΣ�����������飬��ʵ������������ũ���“�����;���”������ͬʱע��������մ�����Ա�Ļ�����;�����ʵ���������¼����Ż��б����������̣������������ϣ�����������˻����鿱APP�ȣ����������������ݾ��ȣ��ұ���ũ�����ֲ���������̵�ʱ���ڵõ����ò�����

����5.4 �����ƹ��¼�����Ӧ��

����ũҵ���տ��鱣�չ�˾�ķ�����������˾Ӧ��ע�ⴴ�·����ֶΣ������������¼���������������������Ӫ����Ӧ���¼���Ӧ��Ϊ֧�ţ��ӿ�����ݺ��¼���֧�ֵ��µ�ָ������Ʒ���з������������Ż��б������������ƶ���ȷ�б�ϵͳ��ͼ�б��Ĺ��ܣ���߳б���Ч�ʡ��ƹ����˻��鿱����������ң�м���Ӧ�ã�������չ������Ϣϵͳ�Ե�ͳб��ؿ�λ����Ϣ�ɼ���ϵͳά��������ũ�������ֺ�Ԥ����Ϣ���磬ȫ���������չܿص�Ԥ֪Ԥ�������ȿ�ѧ��ˮƽ����Ч���ũҵ����רҵ����չˮƽ��Ч�ʡ�Ŀǰ����ʡ�¼���Ӧ����δ�õ�������ƹ㣬�⽫ֱ��Ӱ��ũ������ȼ�ũ�����ֲ����ļ�ʱ�ԡ�

����5.5 �������Ƶľ��ַ��շ�ɢ����

�������ڱ��չ�˾��������Ľ������ã���Ӧ�Դ��ַ��յ��������д���ǿ�� �����������۵����ڳ���50����������һ����ũҵ���֣����չ�˾�������е�������ʧ�����ܷ������ؿ�����ˣ����ش������ʧ�������⸶�ʳ���300%��ũҵ���ַ��ջ���е���ÿ��ɴӱ��չ�˾���ٱ��չ�˾��ũҵ������������ȡһ����ע��������롢ʡ������Ԥ��ҲӦ������в������֮�⣬Ҳ����ͨ�����ʱ��г����о���ծȯ�ȷ�ʽ���ʣ�����ͨ�����ڷ��о���ծȯ��ļ��Ӧ���ʱ������û��������ڵ���ʽļ���ʽ�

��������ũҵ���մ��ַ��շ�ɢ�������漰�����������е�������ʧ�����Ҫ���ݷ��������������������������֣�����ѧ�ƶ��ʽ�O�����������Ҫ���չ�˾�������ƾ��ַ������л��ƣ���ǿ�������ݻ������о���������Ӫ����ˮƽ����ʵ��ǿũҵ����Ӧ�Դ��ַ��յ��������˷��ⲿ�г������ԡ������Զ���ʡũҵ���ճ����ȶ���չ��Ӱ�죬ȷ������֮��ũҵ���շ��շ�ɢ�������ȶ���

����Ŀǰ����Ȼ��������Ƴ��� “ũҵ���մ��ַ�������������취”�����ڽ�����˾�����ַ��չ����ƶȣ����ɲ���֧�ֵ�ʡ�������������ַ��շ�ɢ�ƶ���δ���ƣ���������ҵ���չ�˾һ����ô��ַ��ձ��ϵ�Ԥ�ڣ�Ӱ��б�����ľ�Ӫ�����ԡ�����Ч�±�����������ΪͶ���������б�ũҵ���ջ������ٱ��չ�˾ǩ��ũҵ�ٱ��պ�ͬ����ũҵ���ճб�������Ըѡ���ٱ���Ϊǿ�ƽ���ũҵ�ٱ��ա�ͬʱӦ������ȡ�����������֧�ֵ�ͬʱ��ʡ���С��ظ����ط�����Ҫ�Ӳ����������ó�һ�����ʽ𣬽���ũҵ���ַ��ջ���ʵ��ר�������

����5.6���Ʒ����ϻ���

����5.6.1 ���ַ�����ȶ���

��������ũҵ���������������������ź;�Ӫ���嶼ӦӦ����ȶ�����ũҵ���յ����һ�ұ��չ�˾��һ������ũҵ����ҵ��Ҫ��������ȶ������Ƿ���ɱ��������ȡ���Ϥ�ȡ����տ��ƣ�һ��Ӧ��3�����ҡ����о�Ӫ���徭��ũ��ҵ��Ҫ����������ǩ�������ŵ����ŵ��Ŀ��������Χ���������������ո����桢�����Ϲ桢ũ�������֯��ũ������ȵȣ���Ϊ���ս����������Ա�������ݡ�

����5.6.2 �ϸ�ִ��“�۶�”����

����Ҫ������ʵ��ũҵ���յĺϹ澭Ӫ����ʵ���ϲα�ũ�����������棬����Ҫ�Ӵ�Υ��ɱ�������������Ч��“�۶�”���Ʋ��ϸ�ִ�С����ũҵ�����г����˳����ƣ����������ȷ�涨��ʡ�ֹ�˾��ũҵ����ҵ���ܵ�������������һ�������֧�����ܵ�����ũҵ����ҵ��Χ������������3�Ҵ����ϵģ������ڲ������������������ڼ䲻�ÿ�չũҵ����ҵ������̨��2016�����ʡũҵ���չ�������Ҳ���˳�������������ȷ˵����ָ����ũ��ҵ��չ�У�����Υ������ܵ��������������������ڲ�֧���俪չũҵ����ҵ���ٸ����������Ѳ����ʽ�һ��ʡϽ�����ۼ�������(�С���)��ũҵ����ҵ��ʡ�������ϼ�ܲ��Ų鴦�ش�Υ��Υ����Ϊ�ı��ճа�������������������ڲ�֧�����ڸ�ʡϽ���ڿ�չũҵ����ҵ���ٸ����������Ѳ����ʽ𡣽����ڴ˻����ϣ������ܵ������ijа�����������Ҫֹͣ�°�ҵ��������١�

����5.6.3 �����Ա��պ���ҵ����������

�����ƽ�ũҵ�ִ����Ľ����У������������ɢũ��������г���״������ũҵ�г���������Ķ����ԺͲ����ԡ���ˣ���Ժ���ʡũҵ������״��Ӧ��չũҵ���պ���ҵ�������ϵĹ���ģʽ���������Ա���Ϊ����������ҵ�Ա���Ϊ���䡣����һ��һ����������ͬ�ķ��չ������ȱ��ɱ����������ֱ����뱣��������ȡ������ũҵ����+�ķ���ģʽ������ҵ���յı�������ͨ���б��ӵ�Ŀǰ��������ũҵ����������ʹ���ձ��ϸ��ȶ���ȫ�档

����5.6.4�ũҵ�����ۺ�ƽ̨

����һ���棬ũҵ�����漰�������š����ռ�ܲ��š�ũҵ�֡���ҵ�֡������֡�����֣����ż�Э����ͨ�����ֱ��Ӱ���������ʱЧ��Ч��������רְ��������������˵Ŀ��Դﵽ�°빦����Ч��;��һ���棬ũ��������Ϣ�����ؼ���ת��Ϣ����ʵ�Ժ���������ũҵ���յijб��������ܲ��ɷ֡���ˣ�����������ز��Ź���ũ����Ϣƽ̨����ũҵ���վ�Ӫ�����п�չ�������Э��������ʵ����Ϣ��������������ũ���˿ڼ�������Ϣ��ʵʱ���ϣ�Ϊũҵ�����ṩ��ʵ�Ŀͻ���Ϣ��Դ����������������ʵ��ȷ����ʵ�б�����Ϣ������ͬʱҪע������ְ��ϸ�������������ֱ������Խλ������õȡ�

����5.7 �������β��������ƶ�

����5.7.1ʵ�в��컯��������

��������ʡũҵ���յĿ��ٷ�չ�����ڲ�����������ǿ���ƶ������������롢ʡ���������ϼӴ������ȣ�����Ͷ���ʲ����ߣ��߲�����û����ȫ���������Ч�ʡ���ˣ�Ӧ��̬�����Ż����е�ũҵ���ղ����������ߣ���߲����ʽ�ʹ��Ч�ʡ�

����Ϊʵ�־�����������ũҵ���յIJ����������߲�ȡ���´�ʩ���ٱ������ֵIJ��컯����������ֲҵΪ�����ֿ��������ʳ�����������߲��������������ݺ���������ڲ�ͬ���ղ�Ʒ�Ĺ������ԡ���Ʒ���̶Ⱥͷ�������ߵͣ����Ѳ���ʵ�в��컯�������ڱ���ˮƽ�IJ��컯������ͬһ����Ӧ�������еͶ��ֱ���ˮƽ��Ͷ����ѡ�������ϲ��������ߣ����䱣�ϲ��������͡��۱��ϵ������컯����������ʡ18��ʡϽ��������Ȼ�����������÷�չˮƽ�������ṹ��ũҵ�ִ���ˮƽ������ʵ�������ںܴ�IJ��졣��ũҵ���ء������������롢ʡ���������������ߣ��Ծ���״���õ����ز����͡�

����5.7.2 ʵ�в���������������

������ũҵ���ղ����������������ʡũҵ��ҵ���ߡ����չ�˾�б������������ϣ�ͨ������������������������������ʡũҵ��ҵ�ṹ���Ż����統ǰ����ʣ���⣬ͨ���������ײ����ʽ����������ֶ�������ũ������ֳ������������Ӷ��������Ĺ����������⡣ͨ���������ߺͳб�����������������ҵ�ṹ���Ż����������õIJ�ҵ�ṹ��Ϣ�������ƣ������г�����������ʵ��������ʵʱ�����ҵ�������һ�������ũҵ�����г���Ӧ�߱��Ĺ��ܡ�

����6.����

��������������ũҵ�ִ����µ�ũҵ������ũҵ���յ����ж�������ũҵ������Ϊ����ũҵ������רҵ���ߣ�ͬʱ���Ǵٽ�ũҵ�ִ������̵��������ߡ�һ���棬ũҵ����ͨ������ũҵ���ա��ƶ���ͳũҵ���졢�ȶ�ũҵ������Ӫ�����������ũҵ�ִ����������ٽ�ũҵ�ִ�������;��һ���棬ũҵ�ִ���ͨ���ı�ũҵ�����ķ��ջ���������ũҵ���յ���Ч�������ũҵ���յ��г��������ƶ�ũҵ���յķ�չ��ũҵ���պ�ũҵ�ִ���֮��۴�����һ�����ڵ�����ơ���ˣ�����ͨ���о�ũҵ�ִ�����ũҵ���ռ�����ϵ�����������������š����չ�˾����ܻ��������ũ�������ӣ����Ϸ���������ũҵ�ִ���������ũҵ���շ�չƿ�����Ӷ�ʵ��ũҵ��������ũҵ�ִ����Է��չ��������ַ��ա�����ƶ��������ʳ��ȫս�Ե�����

����[�����]

����1.J Neumann, O Morgenstern. Theory of games and economic behavior [J]. Princeton University, Princeton, 1947.

����2.Barry K. Goodwin and Roderick M. Rejesus. Safety Nets or Trampolines? Federal Crop Insurance, Disaster 3.Assistance, and the Farm Bill[J]. Journal of Agricultural and Applied Economics, 40,2(August 2008):415–429

����4.Hazell Peter. Crop Insurance for Agricultural Development: Issue and Experience [J]. The Johns Hopkins University Press��2013. 8

����5.���ľ��������S.�ҹ�ũҵ���ջ�����ũҵ���־��ִ�ʩ�����߽���[J].ũҵ�ִ����о�.2009.3

����6. �˾�֦�������. ����Ч�����۵�ũҵ�����������——�����½�475��ũ���ĵ���[J].����ũҵ��ѧ.2015.11

����7. Ahsan, S. A., A. Ali�� and N. Kurian�� Toward a Theory of Agricultural Insurance [J]. American Journal of Agricultural Economics, 64 (August 1982): 20-29.

����8. Mishra, P. K. Agricultural Risk�� Insurance and Income: A Study of the Impact and Design of Indiaps Comprehensive Crop Insurance Scheme [J]. Aldershot: Avebury Publishing,2002.

����9. Babcock��B.��and C. Hart. A Second Look at Subsidies and Supply[J]. Iowa Ag Review (Winter 2008):3.

����10. ���������������������.����ũҵ���շ�չ�����ҹ�����ʾ[J].ũҵ��������.2009.2

����11. �����ᡢ����Ӣ. ũҵ���ղ����������ũ��������Ӱ���ʵ֤����[J].ũҵ��������.2010.4

����12. ֣��������. ����ũҵ�����ռ������֧���ƶȵıȽ��о�[J].�۸�������ʵ��.2015.11

����13. Gordon L. Carriker, Jeffery R. Williams, G. Art Barnaby, Jr. and J. Roy Black. Yield and Income Risk Reduction under Alternative Crop Insurance and Disaster AssistanceDesigns[J]. Western Journal of Agricultural Economics, Vol. 16, No. 2 (December 2005), pp. 238-250.

����14.����ï.ũ�ع�ģ��Ӫ��ũҵ���յĹ�ϵ�о�—�Ժӱ�ʡΪ��[D].�ӱ�ũҵ��ѧ.2010.6

����15.���ơ����ľ�.ũ��������ת��ũҵ���շ�չ��ϵ[J].�й�ũ��.2015.2

����16.������. ũҵ���շ�չ��ũҵ����Ч��Ӱ��Ķ�̬�о�——����DEA��Э��������ʵ֤����[J].����ũҵ��ѧ.2015.11

����17.���±���������.�ҹ�ũҵ���յķ�չ�ɾ͡��������⼰�Բ߽���[J].�Ϻ����գ�2014(5)��78��84.

����18.�չ������쿡��.�����ҹ�ũҵ�����ƶ���Ҫ����ļ�����Ҫ����[J].�����о���2014��(2)��44-53.

|